CRISIS , WHAT CRISIS ? (XXI): The New Authoritarian State und die Lösung der Schuldenkrise

Der neue autoritäre Staat wird die Macht haben, die Schulden umzudrehen und vom Staatsbürger einfordern, zur Not mit Gewalt, was dessen Anteil an der zur gemeinsamen erklärten Schuld ist, wobei wiederum die Machtverhältnisse bestimmen, wie hoch wessen Anteil ist:

Solch Schuldenuhren laufen ja schon lange; - wie kommt es nun zur Schuldenkrise (und zur verschärften Notwendigkeit der Umverteilung der - warum eigentlich in der Krise steigenden - Schulden)???

Heiner Ganßmann, Professor emeritus für Soziologie an der Freien Universität Berlin, erklärt den

Nehmen wir ein Beispiel. In Deutschland gibt es als "drittes Bein" der Altersvorsorge die sogenannte Riesterrente. Damit hat sich die Politik seit 2001 einen Teil des leidigen Rentenproblems durch Privatisierung der Altersversorgung vom Hals geschafft. Seitdem kann man, mit staatlicher Förderung, ein "Riesterprodukt" kaufen. Was man dafür erhält, ist das Versprechen, den Kaufpreis mit Zinsen und Zinseszinsen in 20, 30, oder 40 Jahren als Rente gestückelt zurückzuerhalten. Bis dahin bleibt das Geld dem Verkäufer des Riesterprodukts - einer Bank oder Versicherung - überlassen, und diese "Anleger" können damit auf den Finanzmärkten spielen.

Vor fünf Jahren haben nun die "Anleger" diese Rücklagen für die alten Tage in US- Hypothekenpapieren angelegt, von denen sie sich einen ordentlichen Ertrag versprachen. Als sich herausstellte, dass das keine gute Idee war, weil die Immobilienpreise in den USA implodierten - nachdem sie mithilfe großzügig vergebener Hypotheken an oft sehr einkommensschwache Häuslekäufer aufgebläht worden waren -, ließ sich unser Riesterproduktproduzent wegen drohender Zahlungsunfähigkeit vom Staat retten. Das mussten die Regierenden, wenn auch unter Knurren, schon deshalb tun, weil es dumm ausgesehen hätte, wenn sie erst den Kauf von "Riesterprodukten" subventionieren, aber sich dann die so angelegten Ersparnisse in Luft auflösen.

Im Vergleich mit amerikanischen, spanischen oder britischen Hypotheken galten Staatsanleihen als fast risikofrei. Denn Staaten gehen selten bankrott und können zur Not immer Steuern eintreiben (so jedenfalls die Annahme). Also begannen die geschockten "Anleger" von unserem - vom Staat aus Steuermitteln wieder aufgestockten - Geld vorzugsweise Staatsanleihen zu kaufen, also Schuldscheine eines Staats, der verspricht, die Schulden plus festgelegten Zinsen in einer bestimmten Frist zurückzuzahlen.

Vor Kurzem mussten die "Anleger" in Staatsanleihen allerdings feststellen, dass auch diese Käufe keine gute Idee waren. Denn in Griechenland, Irland und Portugal, aber scheinbar auch in Spanien und Italien ist der Staatsschuldenberg so stark gewachsen, dass jeder, der bis drei zählen kann, sich ausrechnen kann: Das Geld kommt nicht zurück, jedenfalls nicht ohne "haircut". Wer das zuerst merkt, hat ein schönes Objekt für Baisse-Spekulation gefunden. Gelingt sie, fallen die Preise, und deshalb versuchen immer mehr "Anleger" diese Staatsanleihen zu verkaufen.

In der verqueren Sicht der Finanzmärkte wird dieses Ereignis allerdings nicht als das dargestellt, was es ist, nämlich ein herber Verlust für alle, die diese Papiere einmal teurer gekauft haben, als sie sie nun verkaufen. Vielmehr ist primär von einer Staatsschuldenkrise die Rede, die sich an dem steilen Anstieg der "Erträge" etwa auf griechische Staatsschuldenpapiere ablesen lässt.(5) Diese Erträge gelten als Risikoaufschläge. So entsteht der Eindruck, als müssten Portugal oder Griechenland sofort höhere Zinsen für ihre Schulden zahlen.

Das ist aber nicht der Fall, jedenfalls dann nicht, wenn der betroffene Staat aktuell keine neuen Staatsschuldenpapiere ausgibt. Die ausgerufene Krise ist vielmehr ein Zweitmarktproblem, es geht also um den Handel mit bereits in privaten Händen befindlichen Papieren. Wenn der betreffende Staat seine Zahlungsverpflichtungen einhält, erzielen die neuen Käufer tatsächlich höhere Erträge. Wenn nicht, haben sie sich verspekuliert, und die Verkäufer hatten recht, weil sie ihre Verluste klein halten konnten.

Der Witz an dieser Art, das Risiko von Anlagen in Staatsschulden mithilfe der aktuellen Erträge auf bereits ausgegebene Staatsobligationen darzustellen, besteht vor allem in dem erzeugten Eindruck, dass nicht die privaten Halter der Staatspapiere in der Krise stecken, sondern der betreffende Staat, auch wenn er, etwa weil er unter den Eurorettungsschirm gezwungen wurde oder die EZB interveniert, aktuell gar nicht auf dem Markt auftritt. So entsteht politischer Handlungsbedarf. Da die Wirtschaftsmedien davon ausgehen, dass die "Märkte" immer recht haben, steht nun ein Staat als hochriskanter Schuldner dar. Also fragt sich auf einmal alle Welt, was zum Beispiel in Griechenland los ist.

Dabei kommt dann naturgemäß einiges zutage, aber selten etwas wirklich Neues: Vetternwirtschaft, schlechte Steuermoral, ein aufgeblähter öffentlicher Sektor. Was bedeutet dies für den betroffenen Staat? Er hätte ein akutes Problem mit den "Märkten" erst dann, wenn er entweder umschulden oder neue Schulden aufnehmen müsste. Er hat zweitens jedoch ein Problem mit seinen "Rettern", der EZB, den anderen Euroländern und dem IWF, die auf Sanierung der Staatsfinanzen mittels Privatisierungen und drastischer Sparprogramme pochen. Dummerweise wird dabei der Patient nicht gesund, weil die Austeritätspolitik die Wirtschaft einbrechen lässt, womit die Aussichten auf Stabilisierung hinüber sind...

Le Monde diplomatique Nr. 9623 vom 14.10.2011 - sehr lesenswert!

Als Anmerkung zu

Und vergib uns unsere Schulden

Jeder Umsturz, jede Revolution beginnt mit Schulden, welche die Gesellschaft nicht mehr bezahlen kann. David Graebers großes Buch „Debt“ zeigt uns, wo wir heute stehen. Eine Befreiung. Von Frank Schirrmacher :

... Graebers Werk zeigt, dass Schulden, so sehr sie uns auch an Ratenzahlungen und den Otto-Versand erinnern mögen oder an die Abstraktion von Billionen Euro aus Brüssel, der revolutionäre Kern unaufhaltsamer gesellschaftlicher Veränderung sind. Es geht um viel mehr als überzogene Dispokredite. Das erste Wort für Freiheit in menschlicher Sprache überhaupt, zeigt Graeber, ist das sumerische „amargi", ein Wort für Schuldenfreiheit. Unsere Vorgänger, so Graeber, die Könige und Kaiser der alten Zeit, die Fürsten und Gouverneure, hatten am Ende nur drei Auswege. Sie taten nichts, dann ging es ihnen meistens an den Kragen. Sie entschuldeten sich und die Banken, dann entstand eine revolutionäre Lage, manchmal über Generationen hinweg. Oder sie entschuldeten alle.

Man lese diese letzten Seiten in Graebers Buch. Sie sind, werden die Ökonomen sagen, die reine Utopie. Die Schöpfung aus dem Nichts. Aber sie tun etwas mit dem Gehirn und dem Bewusstsein: Sie machen klar, dass wir es selber sind, die über unsere Symbole und deren Macht entscheiden.

- oder wie Ganßmann (s. o.) formuliert:

Die "Märkte", gegenüber denen sich die Politik ohnmächtig stellt, sind ein Fetisch. In Anlehnung an den trotzigen Ruf: "Wir sind das Volk!" ist es Zeit für den Ruf: "Wir sind der Markt!" Das bedeutet, die "Märkte" in die Verfügung derjenigen zurückzuholen, die sie ermöglichen und zugleich von ihnen betroffen sind. So wie wir politische Repräsentanten haben wollen, die auf vernünftige Weise unsere langfristigen Interessen wahrnehmen, brauchen wir Finanzinstitutionen, die sich verantwortlich um unser Geld kümmern. Die sollen also nicht nur den Geldwert stabil halten, sondern die Spekulation durch Entschleunigung, Besteuerung und Reregulierung in sozialverträgliche Grenzen bannen.

Es stellt sich allerdings erstens die Frage, ob es tatsächlich wir selber sind, die über unsere Symbole und deren Macht entscheiden, - oder ob das des Neulinken Schirmmacher schwer naive Utopie ist = wer also Ganßmanns Volk ist, und zweitens die Frage, wessen Schulden wessen Schulden sind und wer jeweils die Gläubiger sind :

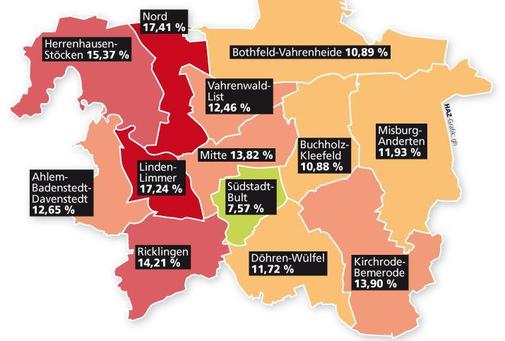

Anteil der überschuldeten Personen über 18 Jahre © HAZ

Hannover. Im Stadtgebiet können derzeit 13 Prozent aller Erwachsenen ihren Zahlungsverpflichtungen nicht nachkommen, die Quote liegt um 0,2 Prozentpunkte höher als 2010. Die Landeshauptstadt nimmt damit unter Deutschlands Metropolen nach Duisburg und Dortmund einem unrühmlichen dritten Platz ein... HAZ Lokal 14.11.11

Wo ist der Rettungsschirm für Linden-Limmer und Hannover-Nord???

Oder - wie ich neulich schon fragte - was ist eigentlich mit meinen Verbindlichkeiten??

- Zur Erinnerung: "Macht bedeutet jede Chance, innerhalb einer sozialen Beziehung den eigenen Willen auch gegen Widerstreben durchzusetzen, gleichviel worauf diese Chance beruht." (Max Weber)

Solch Schuldenuhren laufen ja schon lange; - wie kommt es nun zur Schuldenkrise (und zur verschärften Notwendigkeit der Umverteilung der - warum eigentlich in der Krise steigenden - Schulden)???

Heiner Ganßmann, Professor emeritus für Soziologie an der Freien Universität Berlin, erklärt den

Fetisch <"die Märkte"

... Es ist nicht immer einfach, all diese Operationen als das zu erfassen, was sie sind: eine Abfolge von paarweisen Interaktionen. Die Semantik der "Märkte" blendet eine Seite dieser Paarungen aus. Das gilt auch für das populistische Geschwätz, wonach wir "unseren Kindern" durch Staatsverschuldung immer größere Lasten aufbürden. Die "Kinder", also künftige Generationen, werden nämlich nicht nur als künftige Steuerzahler belastet, sondern sie - oder bessere einige von ihnen - erben auch die Bundesschatzbriefe. Keine Generation kann sich bei der nächsten verschulden. Vielmehr wird das komplette Gläubiger-Schuldner-Verhältnis an die nächste Generation weitergereicht....Nehmen wir ein Beispiel. In Deutschland gibt es als "drittes Bein" der Altersvorsorge die sogenannte Riesterrente. Damit hat sich die Politik seit 2001 einen Teil des leidigen Rentenproblems durch Privatisierung der Altersversorgung vom Hals geschafft. Seitdem kann man, mit staatlicher Förderung, ein "Riesterprodukt" kaufen. Was man dafür erhält, ist das Versprechen, den Kaufpreis mit Zinsen und Zinseszinsen in 20, 30, oder 40 Jahren als Rente gestückelt zurückzuerhalten. Bis dahin bleibt das Geld dem Verkäufer des Riesterprodukts - einer Bank oder Versicherung - überlassen, und diese "Anleger" können damit auf den Finanzmärkten spielen.

Vor fünf Jahren haben nun die "Anleger" diese Rücklagen für die alten Tage in US- Hypothekenpapieren angelegt, von denen sie sich einen ordentlichen Ertrag versprachen. Als sich herausstellte, dass das keine gute Idee war, weil die Immobilienpreise in den USA implodierten - nachdem sie mithilfe großzügig vergebener Hypotheken an oft sehr einkommensschwache Häuslekäufer aufgebläht worden waren -, ließ sich unser Riesterproduktproduzent wegen drohender Zahlungsunfähigkeit vom Staat retten. Das mussten die Regierenden, wenn auch unter Knurren, schon deshalb tun, weil es dumm ausgesehen hätte, wenn sie erst den Kauf von "Riesterprodukten" subventionieren, aber sich dann die so angelegten Ersparnisse in Luft auflösen.

Im Vergleich mit amerikanischen, spanischen oder britischen Hypotheken galten Staatsanleihen als fast risikofrei. Denn Staaten gehen selten bankrott und können zur Not immer Steuern eintreiben (so jedenfalls die Annahme). Also begannen die geschockten "Anleger" von unserem - vom Staat aus Steuermitteln wieder aufgestockten - Geld vorzugsweise Staatsanleihen zu kaufen, also Schuldscheine eines Staats, der verspricht, die Schulden plus festgelegten Zinsen in einer bestimmten Frist zurückzuzahlen.

Vor Kurzem mussten die "Anleger" in Staatsanleihen allerdings feststellen, dass auch diese Käufe keine gute Idee waren. Denn in Griechenland, Irland und Portugal, aber scheinbar auch in Spanien und Italien ist der Staatsschuldenberg so stark gewachsen, dass jeder, der bis drei zählen kann, sich ausrechnen kann: Das Geld kommt nicht zurück, jedenfalls nicht ohne "haircut". Wer das zuerst merkt, hat ein schönes Objekt für Baisse-Spekulation gefunden. Gelingt sie, fallen die Preise, und deshalb versuchen immer mehr "Anleger" diese Staatsanleihen zu verkaufen.

In der verqueren Sicht der Finanzmärkte wird dieses Ereignis allerdings nicht als das dargestellt, was es ist, nämlich ein herber Verlust für alle, die diese Papiere einmal teurer gekauft haben, als sie sie nun verkaufen. Vielmehr ist primär von einer Staatsschuldenkrise die Rede, die sich an dem steilen Anstieg der "Erträge" etwa auf griechische Staatsschuldenpapiere ablesen lässt.(5) Diese Erträge gelten als Risikoaufschläge. So entsteht der Eindruck, als müssten Portugal oder Griechenland sofort höhere Zinsen für ihre Schulden zahlen.

Das ist aber nicht der Fall, jedenfalls dann nicht, wenn der betroffene Staat aktuell keine neuen Staatsschuldenpapiere ausgibt. Die ausgerufene Krise ist vielmehr ein Zweitmarktproblem, es geht also um den Handel mit bereits in privaten Händen befindlichen Papieren. Wenn der betreffende Staat seine Zahlungsverpflichtungen einhält, erzielen die neuen Käufer tatsächlich höhere Erträge. Wenn nicht, haben sie sich verspekuliert, und die Verkäufer hatten recht, weil sie ihre Verluste klein halten konnten.

Der Witz an dieser Art, das Risiko von Anlagen in Staatsschulden mithilfe der aktuellen Erträge auf bereits ausgegebene Staatsobligationen darzustellen, besteht vor allem in dem erzeugten Eindruck, dass nicht die privaten Halter der Staatspapiere in der Krise stecken, sondern der betreffende Staat, auch wenn er, etwa weil er unter den Eurorettungsschirm gezwungen wurde oder die EZB interveniert, aktuell gar nicht auf dem Markt auftritt. So entsteht politischer Handlungsbedarf. Da die Wirtschaftsmedien davon ausgehen, dass die "Märkte" immer recht haben, steht nun ein Staat als hochriskanter Schuldner dar. Also fragt sich auf einmal alle Welt, was zum Beispiel in Griechenland los ist.

Dabei kommt dann naturgemäß einiges zutage, aber selten etwas wirklich Neues: Vetternwirtschaft, schlechte Steuermoral, ein aufgeblähter öffentlicher Sektor. Was bedeutet dies für den betroffenen Staat? Er hätte ein akutes Problem mit den "Märkten" erst dann, wenn er entweder umschulden oder neue Schulden aufnehmen müsste. Er hat zweitens jedoch ein Problem mit seinen "Rettern", der EZB, den anderen Euroländern und dem IWF, die auf Sanierung der Staatsfinanzen mittels Privatisierungen und drastischer Sparprogramme pochen. Dummerweise wird dabei der Patient nicht gesund, weil die Austeritätspolitik die Wirtschaft einbrechen lässt, womit die Aussichten auf Stabilisierung hinüber sind...

Le Monde diplomatique Nr. 9623 vom 14.10.2011 - sehr lesenswert!

Als Anmerkung zu

Und vergib uns unsere Schulden

Jeder Umsturz, jede Revolution beginnt mit Schulden, welche die Gesellschaft nicht mehr bezahlen kann. David Graebers großes Buch „Debt“ zeigt uns, wo wir heute stehen. Eine Befreiung. Von Frank Schirrmacher :

... Graebers Werk zeigt, dass Schulden, so sehr sie uns auch an Ratenzahlungen und den Otto-Versand erinnern mögen oder an die Abstraktion von Billionen Euro aus Brüssel, der revolutionäre Kern unaufhaltsamer gesellschaftlicher Veränderung sind. Es geht um viel mehr als überzogene Dispokredite. Das erste Wort für Freiheit in menschlicher Sprache überhaupt, zeigt Graeber, ist das sumerische „amargi", ein Wort für Schuldenfreiheit. Unsere Vorgänger, so Graeber, die Könige und Kaiser der alten Zeit, die Fürsten und Gouverneure, hatten am Ende nur drei Auswege. Sie taten nichts, dann ging es ihnen meistens an den Kragen. Sie entschuldeten sich und die Banken, dann entstand eine revolutionäre Lage, manchmal über Generationen hinweg. Oder sie entschuldeten alle.

Man lese diese letzten Seiten in Graebers Buch. Sie sind, werden die Ökonomen sagen, die reine Utopie. Die Schöpfung aus dem Nichts. Aber sie tun etwas mit dem Gehirn und dem Bewusstsein: Sie machen klar, dass wir es selber sind, die über unsere Symbole und deren Macht entscheiden.

- oder wie Ganßmann (s. o.) formuliert:

Die "Märkte", gegenüber denen sich die Politik ohnmächtig stellt, sind ein Fetisch. In Anlehnung an den trotzigen Ruf: "Wir sind das Volk!" ist es Zeit für den Ruf: "Wir sind der Markt!" Das bedeutet, die "Märkte" in die Verfügung derjenigen zurückzuholen, die sie ermöglichen und zugleich von ihnen betroffen sind. So wie wir politische Repräsentanten haben wollen, die auf vernünftige Weise unsere langfristigen Interessen wahrnehmen, brauchen wir Finanzinstitutionen, die sich verantwortlich um unser Geld kümmern. Die sollen also nicht nur den Geldwert stabil halten, sondern die Spekulation durch Entschleunigung, Besteuerung und Reregulierung in sozialverträgliche Grenzen bannen.

Es stellt sich allerdings erstens die Frage, ob es tatsächlich wir selber sind, die über unsere Symbole und deren Macht entscheiden, - oder ob das des Neulinken Schirmmacher schwer naive Utopie ist = wer also Ganßmanns Volk ist, und zweitens die Frage, wessen Schulden wessen Schulden sind und wer jeweils die Gläubiger sind :

Anteil der überschuldeten Personen über 18 Jahre © HAZ

Hannover. Im Stadtgebiet können derzeit 13 Prozent aller Erwachsenen ihren Zahlungsverpflichtungen nicht nachkommen, die Quote liegt um 0,2 Prozentpunkte höher als 2010. Die Landeshauptstadt nimmt damit unter Deutschlands Metropolen nach Duisburg und Dortmund einem unrühmlichen dritten Platz ein... HAZ Lokal 14.11.11

Wo ist der Rettungsschirm für Linden-Limmer und Hannover-Nord???

Oder - wie ich neulich schon fragte - was ist eigentlich mit meinen Verbindlichkeiten??

gebattmer - 2011/11/13 22:28

Trackback URL:

https://gebattmer.twoday.net/stories/49610679/modTrackback